Performance-Garantien und Leistungstests — Was Sie als Anbieter tatsächlich schulden

Performance-Garantien sind im Anlagenbau häufig mit erheblichen wirtschaftlichen Risiken verbunden. Der Beitrag zeigt, warum nicht allein der vereinbarte Leistungswert entscheidet, sondern vor allem Rahmenbedingungen, Testverfahren, Rechtsfolgen und die Absicherung in der Projektkette.

Werklohnprozess in Deutschland, Anlage in den Niederlanden: Die EU-Beweisaufnahmeverordnung in der Praxis

Wie erhebt ein deutsches Gericht technischen Beweis an einer Anlage in den Niederlanden? Der Beitrag zeigt anhand einer Werklohnklage, welche Wege die EU-Beweisaufnahmeverordnung eröffnet.

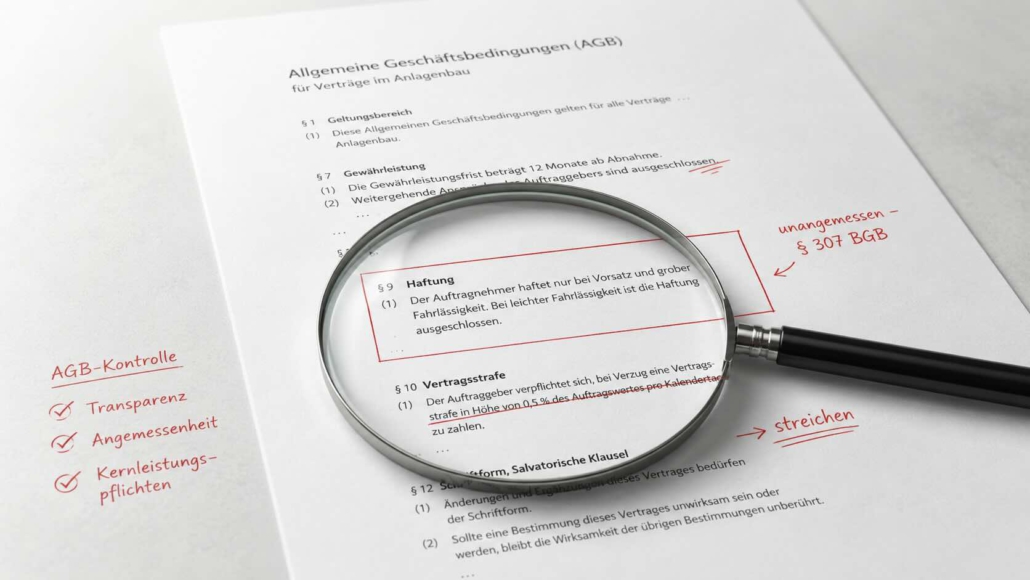

AGB-Kontrolle bei Anlagenbauverträgen

Auftraggeberseitige Vertragsbedingungen im Anlagenbau werden häufig hingenommen, obwohl sie rechtlich angreifbar sein können. Der Beitrag zeigt, wann vorformulierte Klauseln als AGB einzuordnen sind, wo die Inhaltskontrolle nach § 307 BGB ansetzt und welche Regelungen für Anbieter besonders riskant sind.

This post is also available in: