Die Leitsätze

Die Leitzsätze des BGH lauten:

1.Die in Darlehensurkunden eines Kreditinstituts für den Abschluss von Kreditverträgen mit Unternehmern enthaltene formularmäßige Klausel

„Bearbeitungsentgelt für Vertragsschluss 10 000 €“

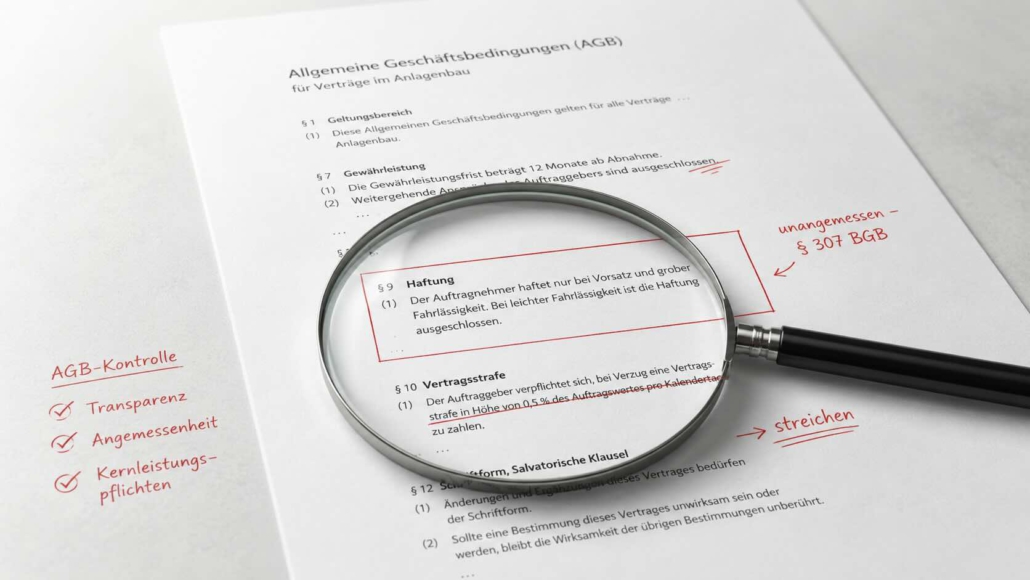

unterliegt nach § 307 Abs. 3 Satz 1 BGB der richterlichen Inhaltskontrolle und ist gem. § 307 Abs. 1 Satz 1, Abs. 2 Nr. 1 BGB unwirksam.

2.Die kenntnisabhängige Verjährungsfrist des § 199 Abs. 1 BGB für Rückforderungsansprüche wegen unwirksam formularmäßig vereinbarter Bearbeitungsentgelte begann auch bei Darlehensverträgen mit Unternehmern nach § 488 BGB mit dem Schluss des Jahres 2011 zu laufen (Fortführung von Sen.Urt. v. 28.10.2014 – XI ZR 348/13, BGHZ 203, 115 RdNr. 44 ff.).

Bearbeitungsgebühr = Preisnebenabrede

In den vom BGH entschiedenen Verfahren waren die Kreditnehmer jeweils Unternehmer im Sinne des § 14 BGB. Die mit den jeweiligen Banken geschlossenen Darlehensverträge enthielten formularmäßige Klauseln, wonach der Darlehensnehmer ein laufzeitunabhängiges „Bearbeitungsentgelt“ beziehungsweise eine „Bearbeitungsgebühr“ zu entrichten hatte. Gegenstand der Klagen ist die Rückzahlung dieses Entgelts, weil die angegriffenen Klauseln nach Ansicht der Kläger unwirksam sind.

Der BGH hat in seiner Begründung klargestellt, dass es sich bei den angegriffenen Klauseln um sogenannte Preisnebenabreden handele, die der Inhaltskontrolle nach § 307 BGB unterliegen.

Unangemessene Benachteiligung

In diesen Nebenabreden hat der BGH eine unangemessene Benachteiligung des Vertragspartners gesehen.

Solche laufzeitunabhängigen Bearbeitungsentgelte seien mit wesentlichen Grundgedanken der gesetzlichen Regelung nicht zu vereinbaren, weshalb gemäß § 307 Abs. 2 Nr. 1 BGB im Zweifel eine unangemessene Benachteiligung des Vertragspartners anzunehmen sei.

Steuerliche Vorteile keine Rechtfertigung

In den zu entscheidenden Fällen konnte der BGH keine Gründe für eine Abweichung von dieser gesetzlichen Vermutung erkennen. Insbesondere könne die Angemessenheit nicht mit etwaig hieraus resultierenden steuerlichen Vorteilen des betroffenen Unternehmens begründet werden. Es seien – wie in den entschiedenen Fällen nicht – allein solche Vorteile berücksichtigungsfähig, die originär vom Klauselverwender (= hier der Bank) gewährt werden. Der BGH hat hierzu – von mir komprimiert wiedergegeben – ausgeführt:

„(…)Zwar ist anerkannt, dass eine den Vertragspartner benachteiligende Abweichung vom dispositiven Gesetzesrecht durch Gewährung anderer rechtlicher Vorteile kompensiert werden kann (Sen.Urt. v. 23.4.1991 – XI ZR 128/90, BGHZ 114, 238, 242 f. und 246). Die inhaltliche Unausgewogenheit einer Klausel, die den Verwender einseitig begünstigt, kann aber nur durch Vorteile für dessen Vertragspartner kompensiert werden, die ihm vom Klauselverwender gewährt werden (vgl. auch Sen.Urt. v. 21.4.2015 – XI ZR 200/14, WM 2015, 1232 RdNr. 18). Deswegen ist es unerheblich, ob es einzelnen Unternehmern durch überobligationsmäßige Anstrengungen gelingen kann, die finanziellen Nachteile, die ihnen durch die angegriffene Klausel entstehen, auf ihre Kunden abzuwälzen. (…)

Aus demselben Grund kann die Angemessenheit eines laufzeitunabhängigen Bearbeitungsentgelts nicht mit eventuell hieraus resultierenden steuerlichen Vorteilen auf der Seite des unternehmerischen Kreditnehmers – verbunden mit einem niedrigeren Vertragszins – begründet werden.(…)

(2) Unabhängig davon wird eine an sich unangemessene Benachteiligung der Kunden durch in Allgemeinen Geschäftsbedingungen vereinbarte Entgelte im Rahmen der Inhaltskontrolle nach § 307 BGB nicht schon deswegen durch einen niedrigeren Zinssatz ausgeglichen, weil es einzelnen Kunden gelingt, einen größeren Teil der anfallenden Bearbeitungsgebühr sofort steuerlich zum Abzug zu bringen (…).

Kein rechtfertigender Handelsbrauch

Weiter sei auch nicht zu ersehen, dass solche Gebühren bei angemessener Berücksichtigung der im Handelsverkehr geltenden Gewohnheiten und Gebräuche (§ 310 Abs. 1 Satz 2 Halbs. 2 BGB) gerechtfertigt erscheinen. Jedenfalls in den zu entscheidenden fällen konnten die Banken einen entsprechenden Handelsbrauch nicht nachweisen.

Schließlich: Auch Unternehmer sind schutzwürdig

Der Schutzzweck des § 307 BGB, die Inanspruchnahme einseitiger Gestaltungsmacht zu begrenzen, gilt gemäß BGH auch zugunsten eines informierten und erfahrenen Unternehmers. Dass ein Unternehmer eine sich aus verschiedenen Entgeltkomponenten ergebende Gesamtbelastung besser abschätzen könne, sei nicht geeignet, die Angemessenheit solcher Klauseln bei Verwendung gegenüber Unternehmern zu belegen. Die AGB-rechtliche Inhaltskontrolle solle allgemein vor Klauseln schützen, bei denen das auf einen gegenseitigen Interessenausgleich gerichtete dispositive Gesetzesrecht durch einseitige Gestaltungsmacht des Klauselverwenders außer Kraft gesetzt werde. Der BGH vermochte – meines Erachtens zurecht – keine Anhaltspunkte dafür zu erkennen, dass Kreditinstitute gegenüber Unternehmern keine solche einseitige Gestaltungsmacht in Anspruch nehmen könnten. Der BGH hat wie ich finde zutreffend ausgeführt:

„(…) Es gibt auch keinen Anhalt dafür, dass Kreditinstitute gegenüber Unternehmern – anders als gegenüber Verbrauchern – keine solche einseitige Gestaltungsmacht in Anspruch nehmen könnten, da eine situative Unterlegenheit von Unternehmern allgemein geringer sei als von Verbrauchern. Vielmehr kann die wirtschaftliche Situation von Unternehmern, deren Geschäftserfolg von der Darlehensgewährung abhängt, durchaus ein höheres Maß von Abhängigkeit von dem Kreditinstitut aufweisen, als das bei Verbrauchern der Fall ist, die um einen Immobiliarkredit zum Zwecke der Errichtung eines Eigenheims oder gar nur um einen Konsumentenkredit nachsuchen (…).“